- Einmalig anlegen

- Laufend sparen

- Attraktive Verzinsung

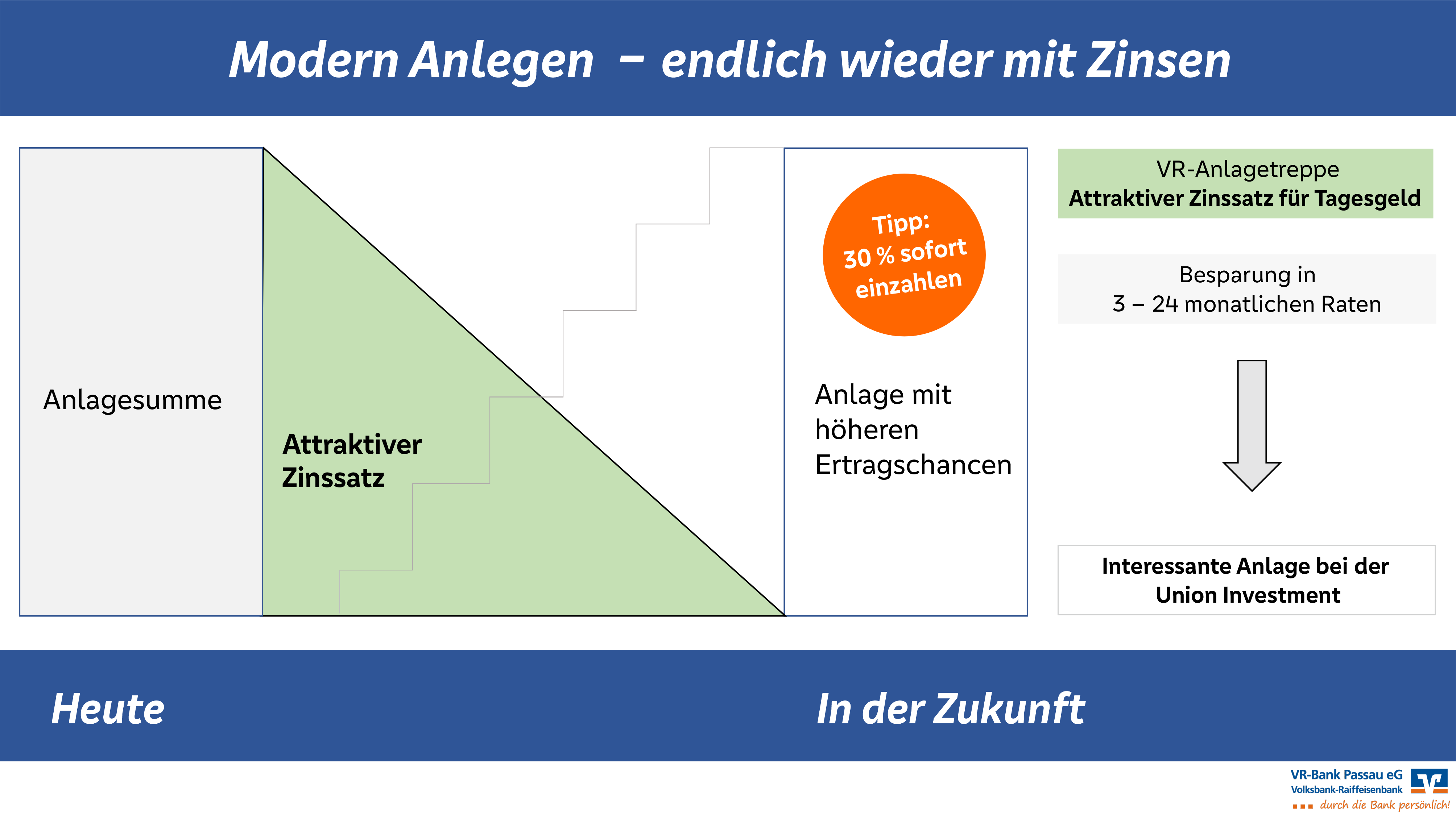

VR-Anlagetreppe:

Modern anlegen ... endlich wieder mit Zinsen!

Die VR-Anlagetreppe bringt Ihnen 2,00 % pro Jahr für 3 bis 24 Monate (auf das durchschnittlich gebundene Kapital). Über diesen Zeitraum wird in gleichmäßigen Beträgen die einmalige Geldanlage von mindestens 10.000 Euro in eine interessante Anlage der Union Investment umgeschichtet.

Ihre Vorteile

- Attraktive Verzinsung von 2,00 % pro Jahr auf ein Tagesgeld

- Aufbau einer interessanten Anlage der Union Investment in 24 gleichbleibenden Sparraten und damit Chance auf mehr Ertrag

- Durch monatliches Ansparen Kursschwankungen ausnutzen

Wie Geld anlegen mit Zinsen auch in diesen Zeiten funktioniert, zeigen wir Ihnen gerne in einem gemeinsamen Gespräch.

Lassen Sie sich jetzt beraten und sichern Sie sich noch weitere Vorteile.

Mit Investmentfonds Vermögen aufbauen

Bei Fonds gilt: Einer für alle, alle für einen

In einem Investmentfonds wird das Kapital aller Anleger wie in einem Topf gesammelt. Die jeweilige Ausrichtung des Fonds entscheidet, in welche Anlagewerte Ihr Geld investiert wird. Dabei wird die Anlage immer über verschiedene Anlagen gestreut. Die Verteilung reduziert Ihr Risikopotenzial. Läuft ein Wert im Fonds an der Börse nicht so gut, kann ein anderer Wert den Verlust vielleicht ausgleichen.

Ihre Vorteile bei Investmentfonds

- Einstieg bereits ab 25 Euro monatlich (Sparplan oder Einmalanlage)

- Durch breite Streuung des Kapitals auf verschiedene Anlagewerte weniger Schwankungsintensität als bei einer Geldanlage in Einzelwerte

Ihre Risiken bei Investmentfonds

- Risiko des Anteilwertrückgangs wegen Zahlungsverzug bzw. -unfähigkeit einzelner Aussteller (Emittenten) bzw. Vertragspartner

- Risiko marktbedingter Kursschwankungen sowie Ertragsrisiko

- Einzelfondsspezifisch zusätzliche Risiken wie zum Beispiel erhöhtes Kursschwankungsrisiko bzw. Wechselkursrisiko aufgrund des Anlagespektrums bzw. der Fondsverwaltungstechniken

Risiken von Fondssparplänen

- Sparziele: Es kann nicht ausgeschlossen werden, dass am Ende der Ansparphase weniger Vermögen zur Verfügung steht als insgesamt eingezahlt wurde, beziehungsweise dass die Sparziele nicht erreicht werden können.

- Kursschwankungen: Es besteht ein Risiko marktbedingter Kursschwankungen sowie ein Ertragsrisiko.

- Durchschnittspreis: Im Vergleich zum Ausgabepreis einer Einmalanlage kann der Durchschnittspreis des Fondssparplans höher ausfallen.

- Anlagerendite: Die Rendite bei einem Fondssparplan kann geringer als bei einer Einmalanlage sein.